インデックスの特徴

特徴1主要プレーヤーによる運用実績に基づく日本の不動産投資インデックス

欧米で定着する運用実績による不動産投資インデックスが算出可能に

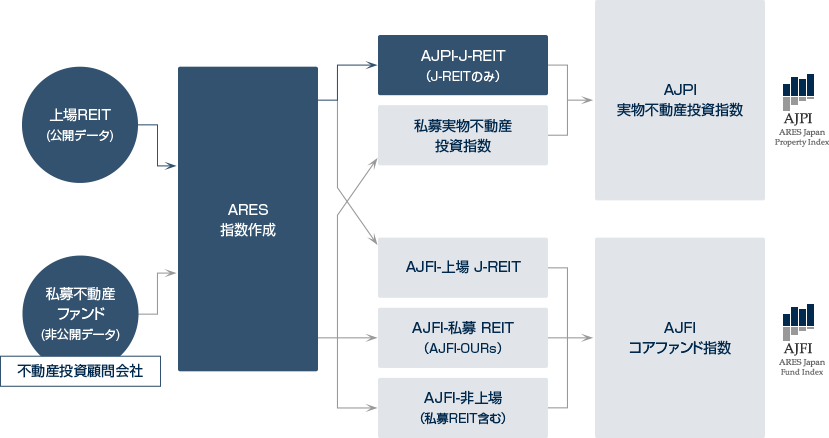

ARESが公表する不動産投資インデックスは、(1)不動産ファンドが投資する実物不動産の平均的収益率を反映したARES Japan Property Index(AJPI)(実物不動産インデックス)と(2)不動産ファンドの収益性を反映したARES Japan Fund Index(AJFI)(不動産ファンドインデックス)から構成されます。

いずれも、推計によって算出する指数ではなく、欧米で普及している運用実績に基づいて算出した日本の不動産投資インデックスである点が特徴です。

不動産投資市場の歴史が長い欧米において、不動産投資インデックスは市場のインフラとして重要な役割を果たしていますが、日本においては不動産あるいは不動産ファンドの運用実績が、利害関係者以外に開示される慣習がなく、運用実績に基づく不動産投資インデックスの生成が実現しない状況が継続しました。このため、従来からの不動産関連指数の多くは、限られたデータから一定の想定を置き、推計することによって算出されてきました。

しかしながら、日本においてはJ-REITによる充実した開示が実現し、更に、私募ファンドを運用する不動産投資顧問会社が、不動産証券化協会(ARES)に対し、不動産投資インデックスの算出を目的として運用実績データを提供する体制が構築されたことから、日本の主要プレーヤーが運用するJ-REIT及び私募ファンドをカバーする運用実績に基づく不動産投資インデックスの算出が可能となりました。

特徴2日本の「コア・ファンド」が対象

主としてインカム収益の獲得を目指す「コア・ファンド」が対象

不動産ファンドの中でも、非上場・私募ファンドには多様性が見られ、それらはしばしば、運用戦略により、コア型、コアプラス型、バリューアッド型及びオポチュニスティック型に分類されます。不動産証券化協会(ARES)が算出・公表するAJPI及びAJFIはいずれも、インカム収益の獲得を主たる目的とするコア型・コアプラス型に分類される非上場・私募ファンド、及び上場のJ-REITを対象(ユニバース)とする不動産投資インデックスです。

上場J-REITによる公表情報に加え、非上場・私募ファンドを運用パフォーマンスに係る情報の秘匿性を保ちつつ収集・集計することにより、AJPI及びAJFIを算出しています。

特徴3日本の大手不動産投資顧問会社が参画

日本唯一、大手不動産投資顧問会社が一丸となって参画する不動産投資インデックス

AJPI及びAJFIは、日本で唯一、大手不動産投資顧問会社が一丸となって非上場・私募ファンドの運用実績の提供する不動産投資インデックスです(J-REITについては開示データを取り込んで活用しています)。

一般に、非上場・私募ファンドのデータは秘匿性が高く、一般に第三者には公表されません。しかしながら、非上場・私募ファンドのデータを含む集計値である不動産投資インデックスは、長い歴史を持つ欧米の不動産投資市場においてインフラとして重要な役割を果たしており、日本においても不動産投資インデックス整備への期待が次第に高まりました。そして、ARESの年金不動産投資小委員会における数年にわたる議論を経て、不動産投資インデックスの作成に着手しました。

非上場・私募データをご提供いただく不動産投資顧問会社とARESとの間で協定書を締結し、データ漏えい防止・暗号化等のセキュリティー体制を講じたシステムを通じたデータ提供プラットフォームを構築することで、このような不動産投資インデックスの算出体制が実現しました。

特徴4米国NCREIF方式に準拠

米国で最も普及し世界的知名度が高いNCREIFインデックスの方式に準拠

AJPI及びAJFIの算出方式は、1982年に米国で設立された非営利の団体であるNCREIF(National Council of Real Estate Investment Fiduciaries)による不動産投資インデックスの算出方式に準拠しています。

NCREIFの不動産投資インデックスは長い歴史を持ち、米国の不動産投資市場における重要なインフラの一つとして定着し、市場関係者に広く活用されています。

世界の市場参加者にとって既に馴染みの深いNCREIFの算出方式に準拠することで、AJPI及びAJFIが、NCREIFの不動産投資インデックスと同様に国内外の多く市場参加者に受け入れられやすくなり、日本の不動産投資市場を代表するスタンダードな不動産投資インデックスとしての認知を確立する一助となることが期待されます。

- 関連リンク